Назад

Імпорт фарбованої сталі у ІІІ кварталі 2023

10.11

2023

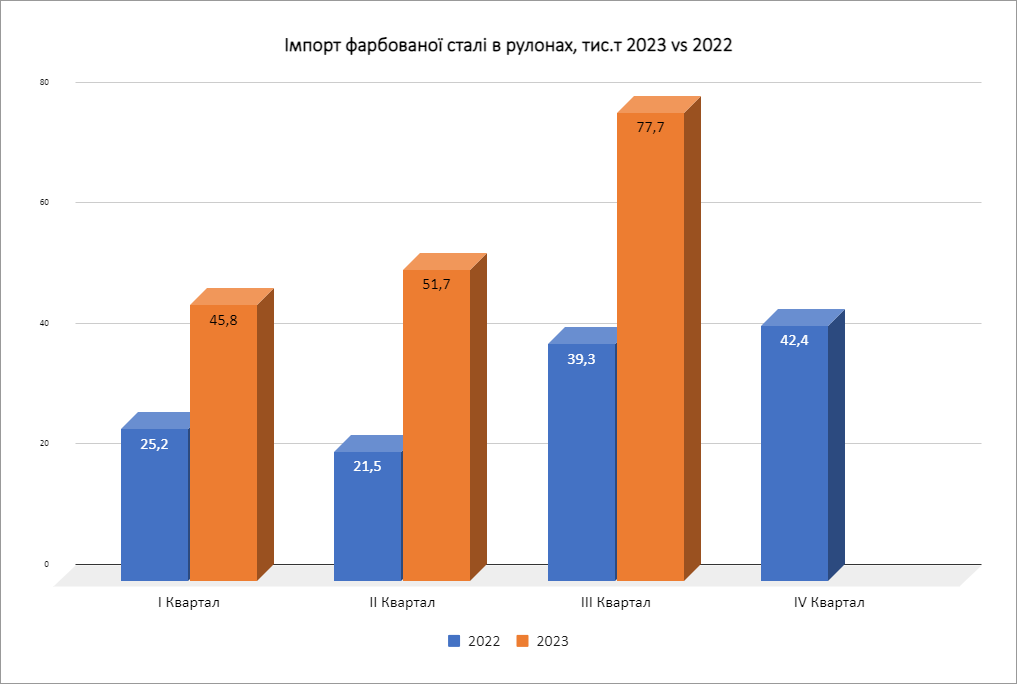

ІІІ квартал 2023 року став найбільш продуктивним з початку повномасштабного вторгнення, та продемонстрував зростання ринку у 1,5 рази відносно ІІ кварталу.

Імпорт фарбованої сталі в рулонах. Позитивна динаміка

Імпорт фарбової сталі в рулонах у ІІІ-му кварталі 2023 року зріс до 77,7 тис. т. Це у 2 рази вище за показники у відповідний період минулого року, що вказує на сталу динаміку стрімкого відновлення ринку у поточному році. Усього з початку року було імпортовано 175 тис. т проти 86 тис. т за перщі 9 місяців 2022 року.

| Країна походження | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Серпень | Вересень |

Загалом за 9 місяців 2023 |

| ЄС |

5,5 |

7,9 | 8,7 | 5,9 | 6,8 | 8,8 | 8,7 | 10,7 | 10,5 |

73,5 |

| Китай |

4,9 |

7,0 | 10,2 | 7,7 | 10,7 | 8,4 | 12,5 | 25,1 | 3,0 |

89,3 |

| Туреччина |

0,5 |

0,0 | 0,5 | 0,2 | 0,2 | 0,1 | 0,2 | 0,4 | 0,8 |

2,9 |

| Південна Корея |

0,0 |

0,1 | 0,5 | 0,3 | 0,2 | 1,3 | 2,1 | 1,4 | 1,2 |

7,1 |

| Індія |

|

0,0 | 0,3 | 0,1 | 0,4 | 0,2 | 0,1 | 0,2 |

1,4 |

|

| В’єтнам |

|

0,2 | 0,1 | 0,3 | 0,0 | 0,2 |

0,8 |

|||

| Таїланд |

|

0,0 |

0,0 |

|||||||

| Малайзія |

|

0,1 |

0,1 |

|||||||

|

Загалом |

10,9 | 14,9 | 19,9 | 14,6 | 17,9 | 19,2 | 24,0 | 37,6 | 16,0 |

175,1 |

- ЄС – 30 тис. т у ІІІ кварталі. Високий ціновий сегмент ринку користується стабільним попитом. Імпорт у високий сезон тримається на рівні 10 тис. т на місяць.

- Китай – 40,6 тис. т у ІІІ кварталі. На початку року китайскький метал повернув собі лідируючі позиції на ринку України після просідання у 2022 році. Як відомо, саме у цьому сегменті ринку відбулись найбільш суттєві зміни – початок дії антидемпінгового мита на продукцію китайського походження вже впливає на обсяги імпорту. Перед введенням мита у серпні було імпортовано рекордні 25 тис. т сталі, а вже у вересні цей показник скоротився лише до 3 тис. т. Очикється, що у подальшому цей сегмент скоротиться до мінімуму, а обсяги буде компенсовано за рахунок альтернативних країн постачальників та внутрішнього ринку України.

- Південна Корея – 4,7 тис. т у ІІІ кварталі. З почтаку року стабільно зростав обсяг імпорту до України, який зараз тримається на рівні 1,5 тис. т на місяць. Напевно, доля корейського імпорту буде збільшуватись після виходу з ринку китайської продукції.

- Туреччина – 1,4 тис. т у ІІІ кварталі. Не дивлячись на зростання у звітньому кварталі, турецький імпорт продовжує втрачати свою долю ринку. На сьогодні ми фіксуємо просідання у три рази відносно 2022 року. Продукція майже не користується попитом серед трейдерів, не часто потрапляє на склад та, здебільшого, є спотовими угодами кінцевих споживачів. Скоріш за все, однією з причин такого явища є заміщення цього сегменту внутрішніми виробниками в Україні, які використовують турецьку оцинковку як сировину та можуть бути більш гнучкими у відносинах з ринком.

- Інші – пошук альтернативних постачальників на заміну китайським. Індія та В’єтнам (обидві по 500 т у ІІІ кварталі) є основними напрямками для більшості імпортерів. Поки що поставки мають епізодичний характер – гравці пропрацьовують логістику та перевіряють якість продукції. У подальшому варто очикувати зростання обсягів імпорту, однак складно прогнозувати до якого саме рівня. Якісні характеристики цієї продукції суттєво перевищують китайську, що відбивається на цінах і не дозволить отримати ту ж саму маржу. Також варто відзначити разові поставки з екзотичних для нас Таїланду та Малайзії.

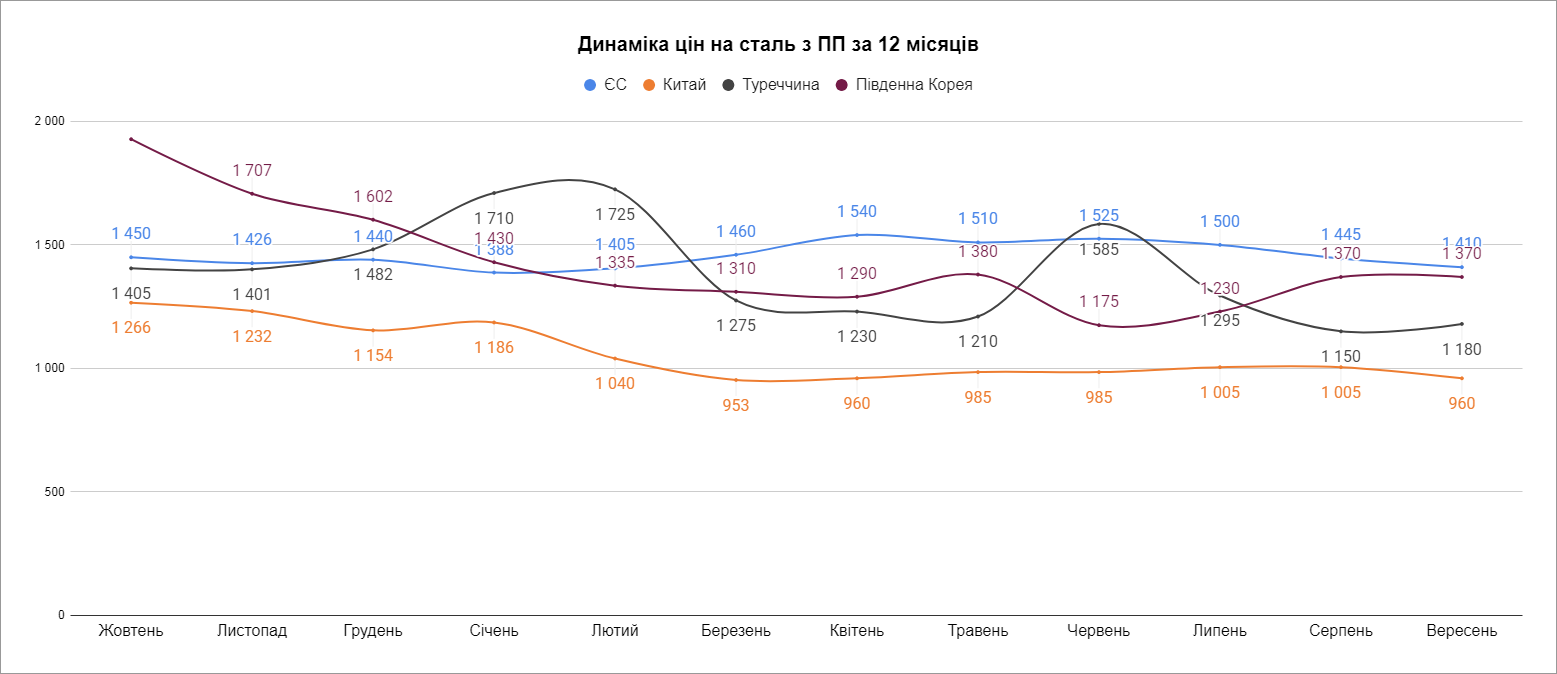

Фарбована рулонна сталь – ціни

Ціни вказано на умовах DDU, кордон України в доларах США

За останні пів року ціни були відносно стабільні:

- Китай очикувано залишився найдешевшою пропозицією на ринку – середні ціни знаходились у межі 960-1000 дол.

- Завдяки зниженню попиту у ЄС, європейський метал почав втрачати у вартості і в Україні. За ІІІ квартал вхідні ціни знизились на 100 дол, та склали 1410 дол у вересні 2023 року. Це середній показник, де продукція Arcelor традиційно дорожче US Steel та Arvedi.

- Між двома крайніми сегментами розтошувались альтернативні пропозиції. Туреччина, Корея, Індія та В’єтнам розтошувались у середньому ціновому сегменті, але, через невеликі обсяги імпорту, їх вхідні ціни поки що не релевантні. Діапазон цін складає 1200-1400 дол.

Подальші зміни цін повністю залежать від ситуації на глобальному ринку прокату. З однієї сторони спостерігається суттєве падіння попиту на основних світових ринках (за виключенням Індії зі стійким внутрішнім попитом), що підштовхує ціни донизу, а з іншої – висока собівартість виробництва та неможливість виробників продовжувати цінові перегони. Глобальні геополітичні катаклізми тільки додають невпевненості. Обережні прогнози поєднує думка, що у найближчі місяці не буде суттєвих змін, так як ціни досягли дна, але майже немає факторів що могли б вплинути на їх зростання.

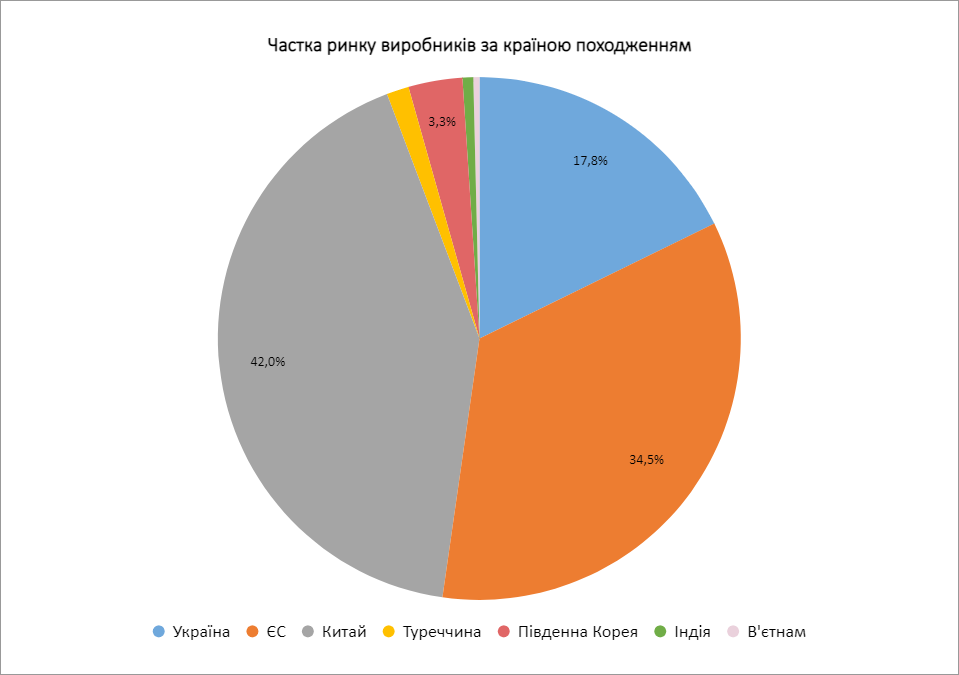

Частка ринку. Головні зміни попереду

За результатами 9 місяців частка ринку по країнам виробникам суттєво не змінилась. Перше місце посідає Китай – 42%, трохи відстає метал європейського походження, а на країни що залишились припадає всього 5% імпорту.

З початку року на потужностях чотирьох виробників в Україні було виготовлено 42,7 тис. т фарбованой сталі в рулонах. 4,9 тис. т з них поїхали на експорт до ЄС та Молдови. Обсягів що залишились в межах країни, вистачило на те щоб закрити 18% ринку. Рост виробництва відносно минулого року склав близько 40%. Вцілому, це відображає динаміку усього ринку, тому доля українського металу фактично не змінилась.

Головні зміни попереду – найближчі пів року покажуть хто зможе зайняти частку китайського ринку, а загальна структура ринку докорінно зміниться.

Назад

Схожі статті

Контакти

Головний офіс

01133, м. Київ,

вулиця Генерала Алмазова, 13

Виробництво і склад

ТОВ “Хеві Метал”, 55210,

м. Первомайськ, вулиця Корабельна, 50/3